2015,02,15, Sunday

最近、地主さんの節税対策として会社を作って節税を図ろうなどということが

多く見受けられます。

一体どの様な方法があるのか簡単にまとめてみました。

(1)不動産所有方式

(2)サブリース(一括借上げ)方式

(3)管理料方式

まず、(1)の不動産所有方式ですが、例えば土地と賃貸アパートを所有する

個人がいたとして、その個人の息子などが法人を設立し、金融機関などから

資金を融資してもらい、その個人から賃貸アパート(建物)を購入して、

その法人がアパート収入を得るというスキームです。

本当ならば土地もまとめてといきたいところなのですが、多くの地主さんは

先祖代々から相続で引き継いだ土地がほとんどで、譲渡所得に係る税金も

莫大になることが多いため、建物だけを譲渡するケースが多いようです。

ただ、借地権課税が生ずることとなるため、これを回避するために土地の

無償返還の届出を税務署に提出することで借地権課税を逃れることができます。

この方式のメリットは、親(個人)から子(法人)へ収益物件を移すことにより、

将来相続されるべき賃貸収入から得られる財産を生前のうちから移転して

しまえることです。

さらに個人、法人を一族と捉えた場合、これからの世の中の課税のトレンドが

法人税は減税、その他(所得税、相続税等)は増税であることを考慮すると、

法人税と所得税(不動産所得による)の税率差も見逃せません。

注意点としては、建物を売買することにより不動産取得税、登録免許税、

場合により消費税もかかることがあります。

それらの税負担をどのくらいで解消できるかを前もって計算しておくことは、

言うまでもありません。

さらには、法人へ譲渡する個人が高齢の場合は、あまりお勧めできません。

というのも建物を譲渡した代金はそのまま相続財産として残ることになりますので、

いつお亡くなりになってもおかしくない年齢の場合、注意が必要でしょう。

結局は、年齢が50歳前後で子供もいて所得税の税率が55%くらいの大地主

といった条件に当てはまる個人が対象となり、かなり限定的な気がします。

これらの条件を無視し、税率差のメリット等を十分生かせない場合などかえって、

「逆ざや」となってしまう恐れもあるので注意が必要でしょう。

次に、(2)のサブリース(一括借上げ)方式ですが、賃貸アパート等を所有する

個人がいたとして、その個人の息子などが法人を設立し、法人はその個人より

アパートを一括で借上げることにより個人の不動産所得を軽減するというスキームです。

注意点としては、満室家賃と比べての一括借上げの金額についてある程度客観的な

根拠を用意していないと税務調査でモメることとなるでしょう。

さらには契約書関係もしっかり巻き直しておくことは言うまでもありません。

最後に(3)の管理料方式ですが、賃貸アパート等を所有する個人がいたとして、

その個人の息子などが法人を設立し、法人へ賃貸収入から管理料という名目で

支払うことにより、不動産所得を軽減するというスキームです。

注意点としては、管理料の相場(5%~10%くらいでしょうか)を逸脱してしまったり、

法人が管理業務をしている実態がなかったりすると税務調査でモメることとなるでしょう。

さらには実態としてその物件を管理している「本当」の管理会社なんかが存在してしまった

日には、もう目も当てられないのは言うまでもありません。

埼玉本部 菅 琢嗣

2015,02,01, Sunday

平成27年より、相続税の基礎控除及び税率について一部改正があり、

巷では「相続大増税時代」などということをよく聞くようになりました。

特に基礎控除の引き下げについては、その影響が強く、我々顧問先のオーナー社長に

とっては最大の関心事といっても過言ではなく、この頃「相続税の試算をして欲しい」と

いう依頼を受けることが以前と比べて多くなったように感じられます。

その中でも、自社の株式の評価額が「これ(自社株)さえなければ相続税もそれほど

かからないのに」といったケースも多く見受けられます。

そこでオーナー社長が保有している自社の株式を生前に相続人たる後継者に贈与

もしくは譲渡するといったいわゆる事業承継(具体的には株式の承継)が行われます。

一般的に考えられる株式の承継対策としては、次のような方法が考えられます。

(1)株式を贈与し、暦年課税方式により贈与税の申告をする。

(2)株式を贈与し、相続時精算課税方式により贈与税の申告をする。

(3)株式を贈与し、贈与税(相続税)の納税猶予制度の適用を受ける。

(4)後継者が出資する資産管理会社(もしくは後継者個人)に株式を譲渡する。

(1)の方法については、最もポピュラーで古典的な方法かも知れませんが、

長い年月をかけ、贈与税の基礎控除110万円前後の範囲内で毎年贈与を繰り返すことで

効果を発揮しますが、以前(26年6月15日号)もブログに書いた様に遺留分の減殺請求等

に十分注意する必要があります。

また、株主たるオーナー社長がそれなりに高齢の場合、思ったほどの効果はなく、

その時は、相続税の税率と比較しながらある程度の贈与税の税負担を覚悟で

大胆に贈与していく必要もあります。

(2)の方法については、贈与時には株価が2500万円までは贈与税がかからず、

それ以上の場合は、2500万円を差し引いた金額に20%の贈与税がかかり、

その後相続発生時に贈与時の株価で相続税を改めて精算する方式です。

未来を予測することは困難ですが、贈与後会社の業績が著しく上昇した場合は、

結果的に相続時精算課税制度を選択して良かったということになりますし、

逆の場合も当然考えられます。

(3)の方法については、一定の要件を満たせば、発行済み株式の3分の2を限度

として贈与税の納税が猶予(その時点では、納税額ゼロということになります)

されるというものですが、申告後5年以内に一定の要件を満たさないこととなった場合、

当初払うべき贈与税の他延滞税等もかかってしまいます。

M&Aで会社を売却したり、不況で従業員をリストラする場合は、この納税猶予の

一定の要件のシバリの為にそれらを断念するという事態も考えられます。

(4)の方法については、上記3つの方法とは毛色が全く異なる方法で、後継者たる

相続人が資産管理会社を設立し、金融機関からの借入でオーナー社長所有の自社

株式を買い取り、オーナー社長は株式譲渡所得の20%の所得税住民税を支払い、

オーナー社長に利益が還元され後継者への株式の承継も完了しますが、

上記3つと異なり譲渡所得で得た利益は、何もしなければ当然相続財産となり、

多額の相続税を支払うことにもなりかねません。

したがって、株式譲渡により事業承継は完了したかもしれませんが、生前相続対策

としては「道半ば」ということになります。

金融機関は、この方法が大好きで融資金額も多額となりますし、会社に事業承継

対策として勧めてくる場合、十中八九このスキームのような気がします。

生前の株式承継対策としては以上のような方法が主に考えられますが、

必ずしもどの方法が良くてどの方法はダメだということはなく、どの方法にも

一長一短があり、要は会社の内情によって最も適した方法をチョイスしていくことが

大切なのではないでしょうか。

(場合によっては、納税額が多くなる方法を選択するケースだってあるかと思います)

今のうちに煩わしい「事業承継対策」について、ある程度のしっかりとした道筋をたてて、

後は本業に専念したいものです。

埼玉本部 菅 琢嗣

2015,01,15, Thursday

平成27年度税制改正大綱においては、課税ベースの拡大等により財源を確保しつつ

税率を引き下げ、経済の好循環の実現を力強く後押し、成長につながっていくように

法人課税の改革を行うとされています。

この法人課税の改革として、法人課税の改革に係る改正案が挙げられており、

その中に、下記の法人税率の引き下げと中小法人の軽減税率の特例の延長があります。

法人税の税率が、平成27年4月1日以後に開始する事業年度から、23.9%(現行25.5%)に

引き下げられます。

また、中小法人の軽減税率の特例(所得のうち年800万円以下の部分に対する

税率:19%→15%)の適用期限が2年延長され、平成29年3月31日以前に開始する事業年度

まで適用されます。

ここでいう中小法人とは、資本金の額又は出資金の額が1億円以下の普通法人のうち、

資本金の額もしくは出資金の額が5億円以上の法人等の100%子法人等を除く法人を

いいます。

ちなみに、法人税率等が税法の改正により変更され、改正税法が当期の決算日以前に

公布されている場合、当期の税効果会計において適用する将来の税率は改正後の税率

を適用することになりますのでご留意ください。

東京本部 小林歩

2015,01,05, Monday

平成27年が幕を開けました。

例年ならば、お正月休暇前に政権与党の税制改正大綱が発表されていますが、

本年はアベノミクス解散により仕事納めの後、12月30日に発表となりました。

平成27年は、既に平成25年に改正されて相続税の改正が施行になります。

基礎控除の見直し、税率構造の変更等、具体的には配偶者、子2人で

今まで8千万円でしたが、改正により4千8百万円と減額されています。

相続税の最高税率が50%から55%へ引き上げられました。

さて、年末に発表された税制大綱では、法人税の実効税率の引き下げや、

高齢者から若年層への資産の移転を促進するため住宅取得資金の贈与の

非課税枠の拡大、未成年者版NISA制度の創設、教育資金の贈与税の

非課税制度の延長等があります。

住宅取得資金の贈与は、現行500万円(エコ住宅1000万円)から

1000万円(エコ住宅1500万円)へ拡充されます。

未成年者のNISA口座では80万円の非課税枠が創設されます。

税制をご利用される方、節税対策をされる方は、自己判断をせず

専門家(税理士)へご相談ください。(もちろん当法人へ)

東京本部 市川多余

2014,12,15, Monday

現在、全会社のうち約7割が欠損法人と言われています。

欠損ということは、法人税等は納税しなくてよく、均等割りという最低限の税金を地方に

払うだけになります。

一瞬節税の必要はないようにも見えますね。

そういった状況で顧問税理士から「節税」という言葉が出たら是非聞いてみて下さい。

「欠損法人である我が社にどんな節税があるのでしょうか?」

もし税理士が固まってしまうようでしたら顧問料の見直しまたは税理士変更を考えた方が

良いでしょう。

景気の良かった時代の流れでそのままの高額な顧問料を払い続けている会社も

多く見受けられます。

欠損法人であったとしても、実は所得税、消費税、相続税、贈与税など節税方法は

結構あるものです。

また、税金とは違う観点からのコンサルティングという方法もあります。

経営戦略を一緒に考えながら相談出来る税理士なら良いですが、そういった対策を

長年しないで、放ったらかしにしてきた税理士にこれからも会社のことを相談する

お人好しな社長はまさかいないでしょう。

毎月訪問してきて、あれが合っている、これは合っていないなどという話しかなく、

特に自分から提案のない税理士に高額な顧問料を支払えるような状況でない会社は、

是非弊社にご相談下さい。

京都、滋賀、東京、茨城、埼玉の社長様、年に一度の面談で的確なアドバイスを

してもらえ、かつ低価格なら言うことなしですね。

京都本部 中村 真紀

2014,12,01, Monday

平成27年1月1日以後開始の相続から相続税の基礎控除額が大きく下がってしまいます。

法定相続人が3人の場合、現行では8,000万円が基礎控除額でありますが、

これがもうすぐ6割の4,800万円になってしまいます。

8,000万円だと実際相続税の納税義務者は少しですが、4,800万円になると

今まで相続税がかからなかった人でも相続税の対象となってしまいます。

銀行、証券会社、不動産会社、マンション建設会社、税理士事務所など

様々な会社が相続税対策セミナーを行っています。

その中で気を付ける必要があるのは、「相続税がかかるから賃貸マンションを

建設しましょう。」といった誘いです。

節税効果以上にお金を使っているようでは何のためにやるのかわかりません。

まず、財産がどれだけあって、相続税がどれくらいかかるのかを調べなければ、

計画の立てようがありません。

税理士法人優和では相続税の簡易試算というサービスがあり、簡単ではありますが

だいたいどれくらい相続税がかかるのかを試算します。

さらにプラスアルファで今後どのような対策をしていくのがよいかというアドバイスを

させていただいています。

改正時期が近づき10月、11月で10件以上の依頼がありました。

説明が終わるとお客様から「やってもらって良かった。」と喜びの声がほとんどです。

計画を立てる前に本来の目的を見失わないように試算しておきましょう。

京都本部 中村真紀

2014,11,15, Saturday

2015(平成27)年1月より相続税の改正が適用されます。

その中で、最も大きな改正となるのは、「基礎控除の引き下げ」です。

引き下げにより、今まで相続税が課税対象外だったご家庭においても、

今後は相続税の課税対象となることが考えられます。

1. 相続税の基礎控除額の縮小

相続税の基礎控除が、「3,000万円+600万円×法定相続人の数」へ縮小されます。

これにより、基礎控除は、現行の6割の金額となります。

2. 小規模宅地等の特例の見直し

特定居住用宅地等の対象面積が、240㎡から330㎡へ拡充されます。

また、特定事業用宅地等と特定居住用宅地等がある場合(貸付事業用宅地等の

特例を受ける場合は除きます。)、それぞれの限度面積まで適用が可能となり、

最大で730㎡まで減額が取れることになります。

3. 相続税の税率構造の見直し

相続税の税率構造が変わります。

現行の6段階から8段階へ区分が変更され、最高税率が50%から55%へ引き上げられます。

4. 未成年者控除、障害者控除の控除額の引き上げ

未成年者控除及び障害者控除の金額が引き上げられます。

5. 贈与税の税率構造の見直し

贈与税の税率構造が変わります。現行の6段階から8段階へ区分が変更され、

全体的に税率は引き下げられますが、最高税率は50%から55%へ引き上げられます。

6. 相続時精算課税制度の見直し

相続時精算課税の要件が見直されます。受贈者の範囲に、20歳以上である孫が追加され、

贈与者の年齢要件が、65歳以上から60歳以上に引き下がります。

茨城本部 香川敦子

2014,11,01, Saturday

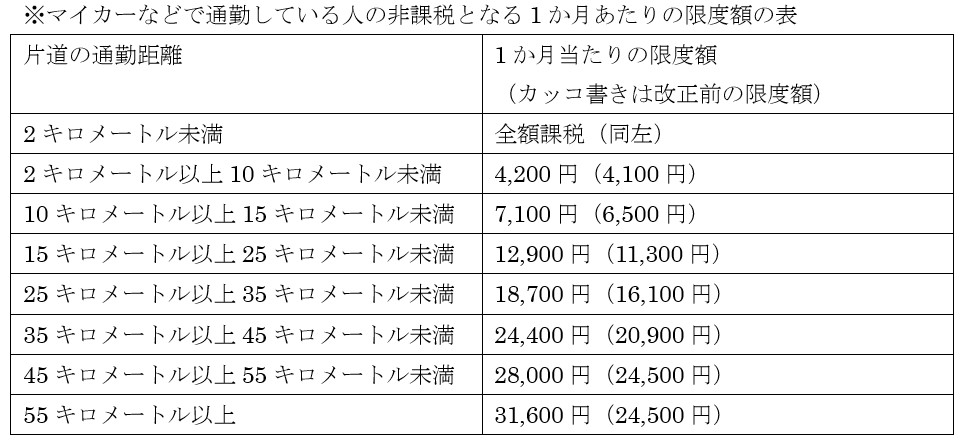

平成26年10月17日に所得税法施行令の一部を改正する政令(平成26年政令第338号)が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

この改正は、平成26年10月20日に施行され、平成26年4月1日以後に支払われるべき通勤手当について適用されます。

改正前の金額と比較してみると、もう一声!!と言いたくなってしまいました(笑)。

ちなみに、電車・バス通勤者の通勤手当についての改正はありません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が非課税限度額で、1か月当たり10万円を超える場合には、10万円が非課税限度額となります。

茨城本部 楢原英治

2014,10,15, Wednesday

近年、個人住民税の特別徴収を徹底する自治体が増えてきております。

そもそも個人住民税は納税方法が所得税の源泉徴収と違い、個人が自身で納付する

「普通徴収」という制度が例外的に認められてきました。

例外的にと言いましたが、実際のところ従業員が数人程度の規模の事業所では、

概ね普通徴収で従業員が各々納税をしている事業所が多いのではないでしょうか。

ただ、やはり個人ごとに納税をまかせるとなると、滞納をしてしまう方も多くなってしまう

ということから、このように特別徴収を徹底する動きがでてきました。

埼玉県においては、今月に入り普通徴収を選択している従業員のいる事業所に

各市町村から一斉に特別徴収義務者の指定予告通知書が送付されました。

内容としては、下記のような場合のみ「普通徴収該当理由書」を提出することにより、

当面の間普通徴収が認められるとのことです。

(普通徴収が認められる条件)

・総従業員数が2人以下の事業所

・他から支給される給与から個人住民税が特別徴収されている方(乙欄該当者)

・給与が毎月支給されていない方(不定期受給)

・専従者給与が支給されている方(個人事業主のみ対象)

・退職された方又は給与支払報告書を提出した年の5月31日までに退職予定の方

従って、従業員ほうから自分は今までも遅滞なく納税してきたし、今後も自身で納税する

という理由は通用しなくなり、特別徴収を上記の理由書なく放棄した場合は、

特別徴収義務者として指定された事業者が、従業員から徴収すべき税額を放棄又は

滞納したとみなされ、原則として納期限後20日以内に督促状が発送されます。

そしてそれでも納付されない場合は、事業者に対して滞納処分が行われることとなります。

当然そうなると従業員が納税証明書を取得できない等の不利益を被ることとなります。

細かい点だと、例えば納税額が市県民税の均等割りのみという方については、

最初の徴収月である6月にまとめて特別徴収することとなっておりますので、

この様な方まで特別徴収の対象となっております。また、従業員が10人未満

である事業者は、申請により市区町村の承認を受けることで、年12回の特別

徴収税額の納期を年2回とする納期の特例を受けることができます。

この場合、所得税のそれとは違い、6月から11月までの分については、

12月10日まで、12月から翌年5月までの分については、6月10日までに

それぞれ納入することができます。

以上、埼玉県では、平成27年度よりこのように実施されますが、全国的にはすでに

実施している自治体もあり、今後はそのような流れになることは避けられないことと

なりそうです。

埼玉本部 菅 琢嗣

2014,10,01, Wednesday

共通番号法、いわゆる「マイナンバー制度」が、平成27年10月より導入される予定です。

具体的にこの、マイナンバー制度とはどのようなものかというと、我々全国民及び全法人等に

固有の番号(個人が12桁で法人が13桁)が割り当てられ、その番号を用いて収集した情報を、

社会保障・税などのために複数の府省庁や地方公共団体の間で利用される、いわゆる

「情報連携」が行われます。

そして、この番号を利用した成りすましを防止するために、これまで利用されてきた住民基本

台帳カードを改良した「個人番号カード」が全国民一人ひとりに当該個人の請求に応じて交付

するときに本人確認の仕組みが作られます。

それでは、この「マイナンバー制度」によって税金関係はどのように変わっていくのかというと、

確定申告においても自分の登録情報などをインターネット経由で確認することができる

「マイ・ポータブル」によって、給与や報酬の情報、年金保険料、国民健康保険料等の社会保険

料支払情報、株式配当、譲渡損益、保険満期返戻金、保険年金等の金融所得情報、過去の

税務申告・納付情報といったものが日本年金機構、各自治体、金融機関、企業、税務当局が

一体となって把握することが可能となります。

ここまでの話だと、とても効率的で素晴らしい制度のように思えますが、実際導入する段階に

おいては様々な問題点や疑問点も浮き彫りとなってきます。

例えば、平成27年10月に市区町村を通じて割り当てられた個人番号を金融業界などは、

株式配当金や保険金の支払いなど国税庁に提出する法定調書に個人番号を記載するために、

証券口座や保険契約などについて顧客に個人番号の申告を受ける義務が生じます。

また、一般企業においても従業員の給与支払いを国税庁や地方自治体に報告したり、

企業や健康保険料の支払・給付を管理するために、従業員に個人番号を申告してもらう必要が

生じます。

実際には、平成27年中にこれらの一連の業務を行うことはかなり負担になるのではないかと

思われます。

税務申告については、平成28年分から適用となるようですが、平成27年10月は、

順調にいけば、消費税増税に時期と重なりますし、今後の対応について十分注意する必要が

ありそうです。

埼玉本部 菅 琢嗣