2015,06,15, Monday

相続税の節税対策の王道としてまず思い浮かぶのが、賃貸用アパート建設による

土地の評価下げではないでしょうか。

金融機関等が熱心に説得して、相続税がそんなに低くなるのなら・・・と納得して、

いざその時がやってきて、貸家建付地の評価減の効果も予想通りの結果となり、

「ここにアパートを建てなかったら、こんなに相続税が・・・やっぱり建てておいてよかった。

最近は空室が目立ってアパート経営自体は苦しいけど・・・。」・・・空室???

本来なら一見落着のように思えますが、この「空室」というものが結構厄介なもので、

通常、貸家建付地の評価は借家人保護の観点より、自用地と比べてその価値の低下を

斟酌して一定の評価減があります。

ただし、その評価減については「賃借割合」を乗ずることとなっており、要するに空室部分

については、貸家建付地の評価減は認めませんよということなのです。

とは言っても、アパートの入退居というものは、かなり偶発的なものであることから、

財産評価基本通達において、たまたま課税時期において「空室」であったとしても

「一時的な空室」であったと認められる部分については、その部分について貸家建付地として

評価しても差し支えないとしています。

そこで、いくつかの「一時的な空室」として認められる条件の中で、もっとも悩ましいものが、

「空室の期間が、課税時期の前後の例えば1か月程度であるなど一時的な期間であるか

どうか」という箇所です。

金科玉条の如く条文通り解釈してしまうと、3か月空室だった場合は貸家建付地の評価と

ならないようにも捉えられてしまいますが、この案件については国税不服審判所裁決事例にも

「いかなる状況下においてかかる空室期間が生じていたか等の諸事情をも総合勘案して

判断すべき」として納税者側が勝利した判例もあり、東京や大阪といった大都市であれば

すぐに入居者も見つかるでしょうが、相続対策のアパートが林立するような競争過多な地域に

おいては現実的に「課税時期の前後1カ月程度の空室」で済むこと自体なかなか難しいのでは

と思います。

ただし、その後もこのような争いは続いており、納税者が似通ったケースで敗北している

事実からすると、その辺の評価はかなり慎重にやらざるを得ないのが実情なのでは

ないでしょうか。

埼玉本部 菅 琢嗣

2015,03,01, Sunday

今回は、グリーン投資減税について記載したいと思います。

はじめに、グリーン投資減税とは、最新の技術を駆使した高効率な省エネ・

低炭素設備や、再生可能エネルギー設備への投資(グリーン投資)を重点的に

支援する制度です。

グリーン投資減税対象設備を直接購入し、かつ1年以内に事業の用に供した場合に

減価償却資産の特別償却又は税額控除ができます。

ただし、税額控除の対象は中小企業者等のみです。

経済産業省 資源エネルギー庁HPより引用。

太陽光発電だけに限定して要約すると、

「太陽光発電設備を取得し、1年以内に事業の用に供した場合に特別償却(30% or 100%)

又は税額控除(7%)が利用できる」ということです。

★対象期間

平成25年4月1日~平成28年3月31日までの期間内に取得等し、その日から1年以内に

事業の用に供したもの

なお、平成27年3月31日までの期間内に取得等をした場合には即時償却(100%償却)が

できます。

★「取得等」とは

取得等とは取得又は制作若しくは建設を指しています。

太陽光発電に関して言うならば、太陽光パネルメーカー等による検収及び引き渡しが

完了して、発電できる状態を示していると言えます。

では、「取得等」と「事業の用に供する」とはなにが違うのでしょうか?

★「事業の用に供する」とは

事業の用に供するとは、太陽光発電に関して言えば、売電開始を示しています。

はじめに、実際に発電した電力を売電するために必要となる「系統連系」について

ご説明します。

太陽光発電システムで発電した電力は、そのままでは電力会社に売電することは

出来ません。

売電を行うためには、自家発電システムと電力会社の電力網を接続する必要があり、

これが系統連系と呼ばれています。

つまり、「事業の用に供する」とは太陽光発電による売電をはじめられる、言い換えれば

上記の系統連系工事が完了したときと言えます。

余談ですが、現在各電力会社には売電依頼が殺到しているため、上記の系統連系工事が

遅延しているケースが散見されます。

このような場合には、系統連系工事の当初予定日をもって本減税措置を適用して問題ないと

考えられます。

ただし、電力会社側の都合によって遅延していることを説明できるように書類を整理して

おくことをおススメします。

茨城本部 楢原 英治

2015,02,15, Sunday

最近、地主さんの節税対策として会社を作って節税を図ろうなどということが

多く見受けられます。

一体どの様な方法があるのか簡単にまとめてみました。

(1)不動産所有方式

(2)サブリース(一括借上げ)方式

(3)管理料方式

まず、(1)の不動産所有方式ですが、例えば土地と賃貸アパートを所有する

個人がいたとして、その個人の息子などが法人を設立し、金融機関などから

資金を融資してもらい、その個人から賃貸アパート(建物)を購入して、

その法人がアパート収入を得るというスキームです。

本当ならば土地もまとめてといきたいところなのですが、多くの地主さんは

先祖代々から相続で引き継いだ土地がほとんどで、譲渡所得に係る税金も

莫大になることが多いため、建物だけを譲渡するケースが多いようです。

ただ、借地権課税が生ずることとなるため、これを回避するために土地の

無償返還の届出を税務署に提出することで借地権課税を逃れることができます。

この方式のメリットは、親(個人)から子(法人)へ収益物件を移すことにより、

将来相続されるべき賃貸収入から得られる財産を生前のうちから移転して

しまえることです。

さらに個人、法人を一族と捉えた場合、これからの世の中の課税のトレンドが

法人税は減税、その他(所得税、相続税等)は増税であることを考慮すると、

法人税と所得税(不動産所得による)の税率差も見逃せません。

注意点としては、建物を売買することにより不動産取得税、登録免許税、

場合により消費税もかかることがあります。

それらの税負担をどのくらいで解消できるかを前もって計算しておくことは、

言うまでもありません。

さらには、法人へ譲渡する個人が高齢の場合は、あまりお勧めできません。

というのも建物を譲渡した代金はそのまま相続財産として残ることになりますので、

いつお亡くなりになってもおかしくない年齢の場合、注意が必要でしょう。

結局は、年齢が50歳前後で子供もいて所得税の税率が55%くらいの大地主

といった条件に当てはまる個人が対象となり、かなり限定的な気がします。

これらの条件を無視し、税率差のメリット等を十分生かせない場合などかえって、

「逆ざや」となってしまう恐れもあるので注意が必要でしょう。

次に、(2)のサブリース(一括借上げ)方式ですが、賃貸アパート等を所有する

個人がいたとして、その個人の息子などが法人を設立し、法人はその個人より

アパートを一括で借上げることにより個人の不動産所得を軽減するというスキームです。

注意点としては、満室家賃と比べての一括借上げの金額についてある程度客観的な

根拠を用意していないと税務調査でモメることとなるでしょう。

さらには契約書関係もしっかり巻き直しておくことは言うまでもありません。

最後に(3)の管理料方式ですが、賃貸アパート等を所有する個人がいたとして、

その個人の息子などが法人を設立し、法人へ賃貸収入から管理料という名目で

支払うことにより、不動産所得を軽減するというスキームです。

注意点としては、管理料の相場(5%~10%くらいでしょうか)を逸脱してしまったり、

法人が管理業務をしている実態がなかったりすると税務調査でモメることとなるでしょう。

さらには実態としてその物件を管理している「本当」の管理会社なんかが存在してしまった

日には、もう目も当てられないのは言うまでもありません。

埼玉本部 菅 琢嗣

2014,12,15, Monday

現在、全会社のうち約7割が欠損法人と言われています。

欠損ということは、法人税等は納税しなくてよく、均等割りという最低限の税金を地方に

払うだけになります。

一瞬節税の必要はないようにも見えますね。

そういった状況で顧問税理士から「節税」という言葉が出たら是非聞いてみて下さい。

「欠損法人である我が社にどんな節税があるのでしょうか?」

もし税理士が固まってしまうようでしたら顧問料の見直しまたは税理士変更を考えた方が

良いでしょう。

景気の良かった時代の流れでそのままの高額な顧問料を払い続けている会社も

多く見受けられます。

欠損法人であったとしても、実は所得税、消費税、相続税、贈与税など節税方法は

結構あるものです。

また、税金とは違う観点からのコンサルティングという方法もあります。

経営戦略を一緒に考えながら相談出来る税理士なら良いですが、そういった対策を

長年しないで、放ったらかしにしてきた税理士にこれからも会社のことを相談する

お人好しな社長はまさかいないでしょう。

毎月訪問してきて、あれが合っている、これは合っていないなどという話しかなく、

特に自分から提案のない税理士に高額な顧問料を支払えるような状況でない会社は、

是非弊社にご相談下さい。

京都、滋賀、東京、茨城、埼玉の社長様、年に一度の面談で的確なアドバイスを

してもらえ、かつ低価格なら言うことなしですね。

京都本部 中村 真紀

2014,01,06, Monday

平成元年消費税が導入されて以来、2度目の消費税率の引き上げが本年行われます。

さらに、平成26年の税制改正大綱において消費税の簡易課税制度に適用されるみなし

仕入率のうち、不動産事業に対するのもが50%から40%に変更されることとなります。

このことにより、本年消費税率が3%アップし、さらに平成27年4月に不動産事業にかか

る消費税の納税額が実質10%アップすることになります。

具体的には、

1,000万円の不動産収入がある個人の場合は以下のようになります。

【例1】

①平成25年 消費税の納税額(年額) 25万円(消費税率5%)

②平成28年 〃 (年額) 48万円(消費税率8%)

平成25年に比べ約倍の納税額となります。

消費税は本来、預かった消費税から支払った消費税を差し引いた額を納付します。

原則による納税額は、次のとおりです。

【例2】

①平成25年

受け取った消費税 1000万円×5% 50万円

支払った消費税 修繕費、管理費等経費の合計300万円×5% 15万円

消費税の納税額は、 35万円です。

②平成28年以降 8%での消費税の納税額は、 56万円

小規模な事業者は【例1】のとおり、みなし仕入率の適用ができ、平成25年では

10万円の差額が生じます。これを是正するために不動産事業にかかるみなし仕

入率の改正が行われ、これにより差額は8万円に縮みます。

不動産の大きな修繕をした場合など、原則のほうが有利になる場合があります。

詳しくは、税理士法人優和へご相談下さい。

東京本部 市川

2013,06,17, Monday

5月末、こんなニュースがありました。「住宅バリアフリー減税、ミスで税収1億円減。

条文記載漏れで5万円多く補助」というものです。何のことだろう?と調べてみると、

要するに税制改正大綱の内容が「所得税法等の一部を改正する法律」に反映されて

いないということです。

具体的には、減税上限額を平成25年1月1日から平成26年3月31日までの間は

15万円としなければならないところを、平成29年12月31日まで通しで20万円と

してしまったということです。

実際、条文を調べてみると、「所得税法等の一部を改正する法律」及び「租税特別

措置法」いずれもその平成25年1月から平成26年3月までの経過措置が記載漏れ

となっておりました。

財務省は、条文通り15万円の経過措置は行わないという見解を示したわけですが、

「人間のやることなのでミスはつきもの」というおおらかな気持ちを納税者に対しても

持っていただきたいなあというのが率直な感想です。

さて、本題ですが、まず通常の住宅ローン減税及び認定長期優良住宅の住宅ローン

減税が拡充・延長されました。次表のとおりです。

(一般住宅の場合)

| 居住年 |

借入限度額 |

控除率 |

控除限度額 |

最大控除額 |

| 平成25年1月~平成26年3月 |

2,000万円 |

1.0% |

20万円 |

200万円 |

| 平成26年4月~平成29年12月 |

4,000万円 |

1.0% |

40万円 |

400万円 |

(認定長期優良住宅の場合)

| 居住年 |

借入限度額 |

控除率 |

控除限度額 |

最大控除額 |

| 平成25年1月~平成26年3月 |

3,000万円 |

1.0% |

30万円 |

300万円 |

| 平成26年4月~平成29年12月 |

5,000万円 |

1.0% |

50万円 |

500万円 |

次に、認定長期優良住宅の所得税特別控除額の拡充・延長については次表のとおりです。

| 居住年 |

対象住宅 |

控除対象限度額 |

控除率 |

控除限度額 |

| 平成25年1月~平成26年3月 |

認定長期優良住宅 |

500万円 |

1.0% |

50万円 |

| 平成26年4月~平成29年12月 |

認定長期優良住宅

認定低炭素住宅 |

650万円 |

1.0% |

65万円 |

いずれについても、万が一、消費税増税が見送られた場合には「平成26年4月~

平成29年12月」の各種数値について「平成25年1月~平成26年3月」の数値を

継続することとなってます。

また、「特定増改築のローン減税」、「省エネ改修」、「バリアフリー改修」及び「耐

震改修」についても同様に拡充・延長されています。しかし、冒頭のとおり「バリア

フリー改修」については「平成25年1月~平成26年3月」と「平成26年4月~平

成29年12月」との区分がされなかったので、万が一、消費税増税がされなかった

場合においても拡充された数値(上限20万円)が継続適用されるのかなあと思った

のですが、上限15万円に減額されるようですね。

思い込みは危険ですね。

埼玉本部 柳原 圭一

2013,06,03, Monday

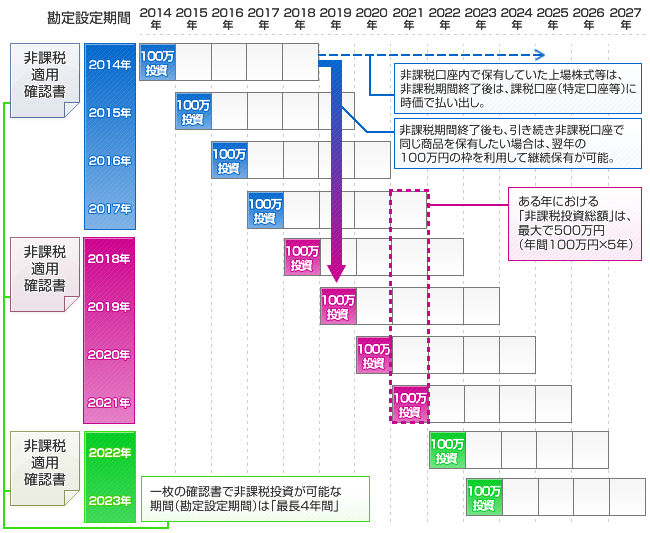

2014年1月よりNISA(日本版ISA、少額投資非課税制度)が始まることとなります。

既にご存じの方も多いと思いますが、簡単に概要をおさらいすると、2014年から10年間、毎年

100万円を上限として最大で500万円、開設された非課税口座内において上場株式、ETF、REIT

などに投資した場合、その売却益や配当金、分配金が非課税となるものです。

(具体的なイメージは下記の表の様になります。)

NISAのイメージ 出典:三菱UFJ投信HP

非課税期間は5年ですが、5年経過後も売却せずに投資を継続する場合、選択肢は2つあり、

1つは新たな非課税枠に移行(この場合も更に非課税期間が5年)、もう一つは特定口座等の

課税口座へ移行することとなります。

現時点の制度では、特定口座等の課税口座へ移行する場合、その時点が新たな購入価格

(購入し直したと見なされる)となることから、当初の購入価格より値下がりしている場合、

値下がり部分がなかったものとみなされてしまいます。

そもそもこのNISAというのはイギリスのISAをお手本としたものですが、本家のイギリスでは、

口座開設期間も非課税期間も無期限なので現在の日本の様に運悪く購入時以降、値上がり

することなく非課税期間が終わってしまうこともなく、塩漬けにしてどんなに長期間保有してい

ても値上がりし、売却すればその売却益は非課税となります。

イギリスでは、株式型ISAの他、預金型ISAもあり、人口の約4割がISA口座を保有している

そうです。

やはり非課税期間が無期限ということは魅力のひとつなのでしょうか。

もし、この制度を恒久的に根付かせるのならば日本も本家にならい、非課税期間を無期限

にするといった措置も必要となりそうです。

埼玉本部 菅 琢嗣

2013,04,15, Monday

平成25年度の税制改正において、教育資金の一括贈与に係る贈与税の非課税措置が設けられました。

ニュース等でも話題になりましたが、お客様と話をしていて勘違いされている方が大半であったため、

内容を再度確認したいと思います。

1.対象期間 : 平成25年4月1日 ~ 平成27年12月31日までの期間。

2.受贈者(贈与を受ける側) : 30歳未満の者である。

3.贈与者(贈与をする側) : 受贈者の直系尊属(両親や祖父母等)である。

4.贈与対象資産 : 受贈者の教育資金に充てるための金銭等である。

5.非課税金額 : 1,500万円までの金額(いわゆる塾等については500万円)

6.贈与方法 : 金融機関等に信託をする。

7.申告方法 : 一定の申告書を金融機関等経由で税務署長に提出する。

8.払出し時 : 教育資金の支払いに充当したことを証する書類を金融機関に提出する。

9.残額の取り扱い : 受贈者が30歳に達した場合、残額について贈与税の課税対象となる。

上記から分かるように、単純に孫に1,500万円渡してしまうと、とんでもないことになります。

この制度を使おうと思われる方は、事前に税理士にご相談下さい。

京都本部 中村

2012,11,08, Thursday

平成24年分より生命保険料控除の仕組みが変わりました。

新たに介護・医療保険料控除が、創設されたことにより、一般生命保険料控除、個人年金保険料控除並びに介護医療保険料控除の各限度額4万円、合計12万円となりました。

旧生命保険料控除では、一般生命保険料控除 5万円、個人年金保険料控除 5万円計10万円でしたが、どのように変わったかのシュミレーションをしてみます。

平成24年1月1日以降に新たに締結した契約(新契約)とそれ以前に締結した契約(旧契約)に分けて考えます。

1.平成23年12月31日以前に締結した一般生命保険と個人年金保険契約のみの場合

一般生命保険料控除 最高 5万円

個人年金保険料控除 最高 5万円

合計 10万円

の控除が可能です。

2.一般生命保険、個人年金保険、医療介護保険契約ですべて平成24年1月1日以降に新たに契約した場合

一般生命保険料控除 最高 4万円

個人年金保険料控除 最高 4万円

医療介護保険料控除 最高 4万円

合計 12万円

3.一般生命保険及び個人年金保険は、旧契約で、新たに平成24年1月1日以降に医療介護保険の契約を締結した場合

一般生命保険料控除 最高 5万円

個人年金保険料控除 最高 5万円

医療介護保険料控除 最高 2万円

合計 12万円

これ以外にいろいろな組み合わせがありますので、ご注意ください。

税理士法人優和 東京本部

市川