先日、あるコンサルタントの方と食事をする機会がありました。お酒がすすむうちに熱い話へと

発展していき、折角なので勉強させていただきました。

コンサルといっても様々な種類があるのですが、今回は企業の成長という観点からのものです。

企業が成長していくには以下の6つの点が重要となります。

① 営業構造

② 商品力

③ 組織構造

④ 人材育成

⑤ 組織風土

⑥ 財務体質

税理士事務所を例に考えてみます。

【 営業構造 】

どのような営業をしていくのか。 継続的な仕事を獲得するのか又は単発の仕事を獲得するのか。

お客様のターゲット層(規模、業種、地域など)をどうするのか。

マーケティングについても行います。

【 商品力 】

営業構造が決まれば、次に何を売るのか? 商品がなければ営業の仕様がありません。

よく税理士事務所に「何が得意ですか?」と聞くと「何でも幅広くやっています。」という答えが

かえってきます。

それもひとつの商品なのですが、大きな商品力とはなりません。

何を売っていくのかを明確にし、自社の商品を絶対的なものに確立させます。

【 組織構造 】

営業構造と商品力が決まれば、それをどのような組織でやっていくかを考えます。

税理士事務所の仕事でもいろいろとあります。入力作業をする者、商品を作り上げる者、

社長様と直接話す者、外部に営業する者、総務的な仕事をする者、管理をする者など様々です。

小規模な先では一人ですべてを兼業していることが多いでしょう。

成長を意識するなら改善した方がよいでしょう。

【 人材育成 】

組織が決まれば、どのような人材をどのようにして育てていくのかを考えます。足りないから

補充を繰り返すといった具合では成長は見込めません。

先を見た人材育成が必要です。

【 組織風土 】

すべて形式に当てはめるわけではなく、特色を出すことも重要です。理念にあった組織風土を

大切にします。

あまりに形式にとらわれすぎると組織がうまく稼働しないことになる場合もあるので注意が必要です。

【 財務体質 】

財務体質を見直し、資金繰りがうまくいくようにします。決算期が重なれば単月ではマイナスに

なる月も出てくるため、その時期に合わせてプランを練ります。

必ず事業計画を作成しましょう。

お客様には作成を勧めますが、自社では作成していない税理士事務所もあるようです。

以上、簡単な説明でしたが、すべて考えてやっているという会社であれば、成長していく会社と

いえるでしょう。

現状に満足している会社であれば現状維持、営業する余裕などないという会社であれば、衰退を

たどるでしょう。

すぐに効果があるわけではないですが、こつこつと積み重ねることによりきっと会社が成長していく

ことになるでしょう。

京都本部 中村真紀

①法人がNPO法人に寄附をする場合

法人が、認定NPO法人又は仮認定NPO法人に対して特定非営利活動に係る事業に関連する

寄附をした場合には、その寄附金の額は、一般の寄附金に係る損金算入限度額とは別に、

特定公益増進法人に対する寄附金の額と合わせて損金算入限度額の範囲内で損金の額に算入

されます。(租税特別措置法66の11の2、法人税法37、法人税法施行令77の2)。

寄附する側の法人の種類

|

特別損金算入限度額

|

普通法人・協同組合等・人格のない社団等(下記を除く)

|

(資本金等の額×0.375%+寄附金支出前の所得金額×6.25%)×1/2

|

普通法人・協同組合等・人格のない社団等のうち、資本金または出資を有しないもの

|

所得金額×6.25%

|

非営利型の一般法人

|

NPO法人などのみなし公益法人(認定NPO法人を除く)

|

②個人がNPO法人に寄附する場合

個人が、認定NPO法人又は仮認定NPO法人に対して特定非営利活動に係る事業に関連する

寄附をした場合には、所得控除か税額控除のいずれか有利な方を選択することができます

(租税特別措置法41の18の2、所得税法78)。

| 所得控除額=特定寄附金(総所得金額の40%が限度)‐2,000円 |

税額控除=(税額控除対象法人への寄附金(所得控除を選択した金額を除く。)-2,000円)×40%

|

なお、税額控除及び所得控除を適用する寄附金の限度額は、合計で総所得金額等の40%となり、

税額控除限度額は所得税の25%になります。

東京本部 笠田朋宏

2008年12月に「民による公益の増進を目指して」という標語のもと、新しい公益法人制度が施行

されました。

従来の公益法人は、公益社団・財団法人もしくは一般社団・財団法人に移行することとし、平成

25年11月30日までに内閣府もしくは都道府県に移行申請を行って移行認定・移行認可を受ける

必要があり、申請を行わなかった場合には解散となります。

約半年でその期限が迫っています。

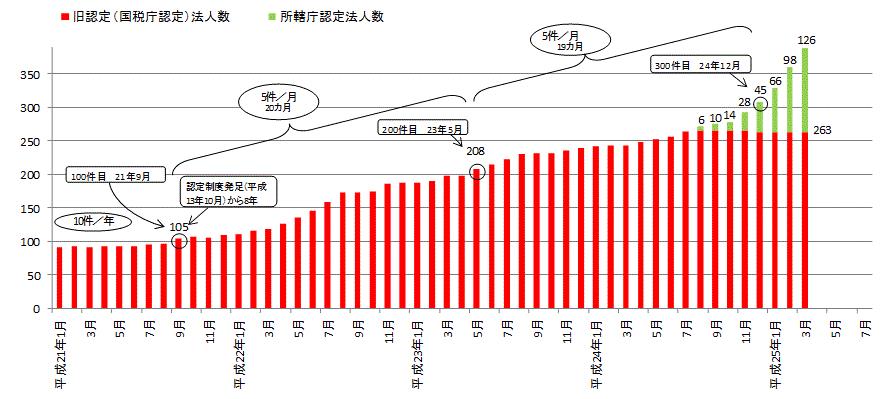

大きな括りではNPO法人も、民による公益の増進の一端を担うものと思われ、実際にその数は

年々増えてきています。

NPO法人会計基準については、2010年7月20日に全国各地のNPO支援センターからなるNPO

法人会計基準協議会等を主体として策定(2011年11月20日一部改正)されております。

しかし、これは法定された基準ではなく、公認会計士又は監査法人による会計監査を受けるた

めの会計基準として認められているものではありません。

その一方で、NPO法第27条第3号においては、作成する計算書類等は活動計算書・貸借対照

表・財産目録とされており、旧法の収支計算書・貸借対照表・財産目録から改正されているなど、

新しい会計基準をベースにした変更がなされています。

(その他にも諸論点がありますが、今回は割愛します。)

以上のことから、現状は法定された会計基準は存在しないものの、中長期的に考えれば、民に

よる公益の増進を有効なものとするため、拠り所とするにふさわしい共通集約的な目安として

新会計基準は存在意義を有していくのかと思います。

出典:内閣府HP

東京本部 笠田朋宏